解答题

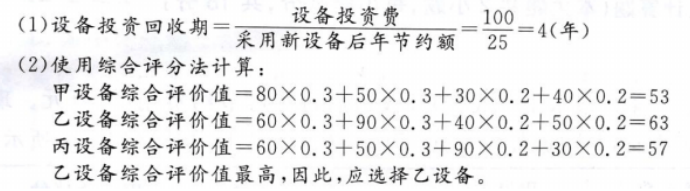

某公司拟通过更新设备改造一条矿泉水生产线,预计改造后每年可节约费用25万元。现有甲,乙,丙三种可供选择的设备,其购置费均为100万元,专家评审打分情况如下表所示:

(1)计算改造后的设备投资回收期。

(2)该公司应选择哪一种设备?

主观题和计算题请自行在草稿纸上作答

题目答案

您的答案

答案解析

暂无解析

某公司拟通过更新设备改造一条矿泉水生产线,预计改造后每年可节约费用25万元。现有甲,乙,丙三种可供选择的设备,其购置费均为100万元,专家评审打分情况如下表所示:

(1)计算改造后的设备投资回收期。

(2)该公司应选择哪一种设备?

我国某型彩电的有效关税保护率为 12%,其原材料的进口关税为 5%,进口原材料价值占成品价值的 40%,那么我国该彩电的进口关税应为多少?(计算结果精确到 1%)

进口商品的名义关税=9.2%

某国际企业计划销售 1 万件衬衫,经核算总成本为 20 万元,其中单位变动成本为 6 元,如果加成率为 10%,那么按照边际成本定价法,每件衬衫应卖多少元?(要求写出计算公式和计算过程)

单位产品价格 =单位变动成本×( 1+加成率) (4 分)

=6×(1+10%)(3 分)

=6.6(元) (2 分)

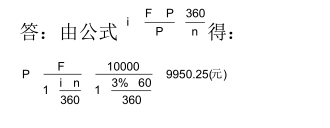

某期限为60天的凭证式国库券每张面额10000元,采取贴现方式发行,若年收益率为3%,请计算该国库券的实际发行价格。(一年按360天计算)

因此,该国库券的实际发行价格为 9950.25 元。

某中国公司预计8月1O日将有一笔100万美元的收入。为防止美元汇率下跌而蒙受损失,5月该公司买入1份8月1O日到期、合约金额为100万美元的美元看跌期权(欧式期权),协定汇率为1美元=6.5元人民币,期权费为3万元人民币。若该期权合约到期日美元的即期汇率为1美元=6.45元人民币,那么,该公司是否会执行期权合约?并请计算此种情况下该公司的人民币收入。

若该公司执行期权,则其获利为:

100×(6.5-6.45 )-3=2(万元)

因此,该公司执行该期权能够获利 2 万元,应该执行该期权。

2009年末某商业企业的总资产为 100万元人民币,其中固定资产净值为50万元。该企业 2009年初存货 20万元,年末存货 30万元,全年销售额为 150万元,年销货成本为 25万元。根据以上资料计算 2009年该企业下列运营能力指标。

(1) 总资产周转率:=销售额 / 资产总额= 150/100=1.5 (次/ 年)

(2) 固定资产周转率:=销售额 / 固定资产净值= 150/50=3(次/ 年)

(3) 存货周转率 :=销售成本 / 平均存货= 25/(20+30)/2=1 (次/ 年)

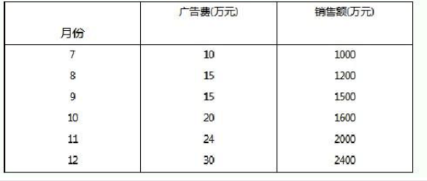

某公司2009年下半年的广告支出费用与销售额之间的对应关系如

下表:

该公司计划在2010年上半年加大广告投入,其中1月份投入40万元,试采用回归分析法对1月份公司的销售额作出预测(计算结果保留两位小数)。

计算结果:

b=(6*202500-114*9700)/(6*2426-114*114)=70

A=(9700-70*114)/6=286.67

Y=286.67+70*40=3086.67 (万元)

某作家2010年出版中篇小说一部,取得稿酬50000元,试计算其应纳的个人所得税税额。

应纳税额=应纳税所得额×税率

50000×(1-20%)×20%×(1-30%)=5600(元)

假设某国家国民的边际消费倾向是0.8,该国政府2010年的财政支出较2009年增加了100亿元,试计算该国2010年的国民收入将因此增加多少?

100/(1-0.8)=500(亿元)

假设某国际企业在美国设有一个销售利润中心,在香港设有一个购买利润中心。销售利润中心的单位产品成本为23美元/件,一个会计年度的期间费用为6700美元其产品年产量为4500件,其中3200件用于产品进行加工,追加成本为82港元/件,一个会计年度的期间费用也为67000港元,加工后的产品售价为540港元/件。

试分别用市价定价法和双重定价法核定销售利润中心、购买利润中心和该国际企业的税前利润(假定美元兑港元的汇率是10港元/美元)

| 表——1按市价定价的相关收益计算 | |||

| 销售利润中心($) | 购买利润中心($) | 企业整体 | |

| 销售收入 | 外销35×3200=112000 | 540/103×200=172800 | 330300 |

| 内销35×1300=45500 | |||

| 直接成本 | 234×500=103500 | 内购35×3200=12000 | 242380 |

| 追加84/10×3200=26880 | |||

| 间接费用 | 6700 | 6700 | 13400 |

| 收益 | 47300(1.5分) | 27220(1.5分) | 74520(1.5分) |

| 表——2双重定价法下的相关收益计算 | |||

| 销售利润中心($) | 购买利润中心($) | 企业整体 | |

| 销售收入 | 外销35×3200=112000 | 540/103×200=172800 | 330300 |

| 内销35×1300=45500 | |||

| 直接成本 | 234×500=103500 | ||

| 内购23×3200=73600 | |||

| 间接费用 | 追加84/10*3200=26880 | 242380 | |

| 收益 | 6700 | 6700 | |

| 47300(1.5分) | 27220(1.5分) | 13400 | |

| 74520(1.5分) | |||

WP公司在被收购前一看报销售收入为650万元,预期销售增长率为18%,营业利润率为11%,边际固定资本投资率为24%,边际营运资金投资率为16%,资本成本率为21%,适用所得税税率33%。

要求:运用Rappaport 模型评估该公司第一年的累计现值和残值现值。

(1)现金流量

CF1=S0(1+g)P×(×1+T)—(S1—S0)(f+ω)

=650(×1+18%)1×1%(×1—33%)—6501×8%(×24%+16%)

=56.53—46.8

=9.73(万元)

(2)现值:PV1=9.73/(1+21%)=8.04(万元)

(3)累计现值:CPV1=PV1=8.04(万元)

(4)残值现值:PRV1—1=56.53/21%=269.18(万元)

PRV1—2=269.18/(1+21%)=222.46(万元)