解答题

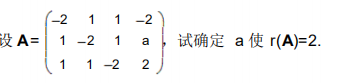

某公司2009年下半年的广告支出费用与销售额之间的对应关系如

下表:

该公司计划在2010年上半年加大广告投入,其中1月份投入40万元,试采用回归分析法对1月份公司的销售额作出预测(计算结果保留两位小数)。

主观题和计算题请自行在草稿纸上作答

题目答案

计算结果:

b=(6*202500-114*9700)/(6*2426-114*114)=70

A=(9700-70*114)/6=286.67

Y=286.67+70*40=3086.67 (万元)

您的答案

答案解析

暂无解析

某公司2009年下半年的广告支出费用与销售额之间的对应关系如

下表:

该公司计划在2010年上半年加大广告投入,其中1月份投入40万元,试采用回归分析法对1月份公司的销售额作出预测(计算结果保留两位小数)。

计算结果:

b=(6*202500-114*9700)/(6*2426-114*114)=70

A=(9700-70*114)/6=286.67

Y=286.67+70*40=3086.67 (万元)

某作家2010年出版中篇小说一部,取得稿酬50000元,试计算其应纳的个人所得税税额。

应纳税额=应纳税所得额×税率

50000×(1-20%)×20%×(1-30%)=5600(元)

假设某国家国民的边际消费倾向是0.8,该国政府2010年的财政支出较2009年增加了100亿元,试计算该国2010年的国民收入将因此增加多少?

100/(1-0.8)=500(亿元)

假设某国际企业在美国设有一个销售利润中心,在香港设有一个购买利润中心。销售利润中心的单位产品成本为23美元/件,一个会计年度的期间费用为6700美元其产品年产量为4500件,其中3200件用于产品进行加工,追加成本为82港元/件,一个会计年度的期间费用也为67000港元,加工后的产品售价为540港元/件。

试分别用市价定价法和双重定价法核定销售利润中心、购买利润中心和该国际企业的税前利润(假定美元兑港元的汇率是10港元/美元)

| 表——1按市价定价的相关收益计算 | |||

| 销售利润中心($) | 购买利润中心($) | 企业整体 | |

| 销售收入 | 外销35×3200=112000 | 540/103×200=172800 | 330300 |

| 内销35×1300=45500 | |||

| 直接成本 | 234×500=103500 | 内购35×3200=12000 | 242380 |

| 追加84/10×3200=26880 | |||

| 间接费用 | 6700 | 6700 | 13400 |

| 收益 | 47300(1.5分) | 27220(1.5分) | 74520(1.5分) |

| 表——2双重定价法下的相关收益计算 | |||

| 销售利润中心($) | 购买利润中心($) | 企业整体 | |

| 销售收入 | 外销35×3200=112000 | 540/103×200=172800 | 330300 |

| 内销35×1300=45500 | |||

| 直接成本 | 234×500=103500 | ||

| 内购23×3200=73600 | |||

| 间接费用 | 追加84/10*3200=26880 | 242380 | |

| 收益 | 6700 | 6700 | |

| 47300(1.5分) | 27220(1.5分) | 13400 | |

| 74520(1.5分) | |||

WP公司在被收购前一看报销售收入为650万元,预期销售增长率为18%,营业利润率为11%,边际固定资本投资率为24%,边际营运资金投资率为16%,资本成本率为21%,适用所得税税率33%。

要求:运用Rappaport 模型评估该公司第一年的累计现值和残值现值。

(1)现金流量

CF1=S0(1+g)P×(×1+T)—(S1—S0)(f+ω)

=650(×1+18%)1×1%(×1—33%)—6501×8%(×24%+16%)

=56.53—46.8

=9.73(万元)

(2)现值:PV1=9.73/(1+21%)=8.04(万元)

(3)累计现值:CPV1=PV1=8.04(万元)

(4)残值现值:PRV1—1=56.53/21%=269.18(万元)

PRV1—2=269.18/(1+21%)=222.46(万元)

某公司2009年12月31日的销售收入净额为8500万元,销售成本为6432万元,利润总额为1868万元,净利润为556万元,所有者权益为5094万元,利息支出额为320万元。

要求:根据上述指标计算该公司的销售毛利率、销售净利率、所有者权益报酬率、利息保障倍数。

(1)销售毛利率=(销售收入净额—销售成本)/销售收入净额=(8500—6432)/8500×100%=24.33%

(2)销售净利率=净利润/销售收入净额=556/85001×00%=6.54%

(3)所有者权益报酬率=净利润/所有者权益=556/5094×100%=10.92%

(4)利息保障倍数=息税前利润/利息费用=1868/320=5.84倍

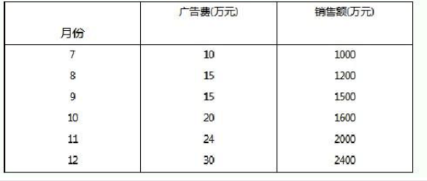

某企业在确定2008年技改方案时,面临A、B、C、D四种选择方案。请采用综合评价法并结合专家组的评分作出决策,即从A、B、C、D备选方案中选择综合得分最高的一种,并按分值由高到低对方案选择进行排序。30.2007年某混凝土预制件企业A产品产量为4000件,单位产品实际成本为500元。各成本项目中材料费占75%,工人工资占12%,制造费用占13%。该企业2008年计划A产品产量增长5%,假定单位产品成本和各成本项目占总成本比例均不发生变化,试计算2008年该企业的计划产量和总成本,以及成本项目中的分项成本。

根据综合评价法,可以分别计算A、B、C、D四个技改方案的评价分数,即A方案评价得分合=0.25×25+0.25×15+0.15×10+0.20×15+0.15×15

=16.75

B方案评价得分合计=0.25×20+0.25×20+0.15×15+0.20×20+0.15×20=19.25

C方案评价得分合计=0.25×15+0.25×25+0.15×10+0.20×15+0.15×10=16.00

D方案评价得分合计=0.25×10+0.25×10+0.15×15+0.20×20+0.15×20=14.25

从上述计算结果可以看出,2008年技改方案应选择B方案。根据得分的多少,方案选择的优先顺序为B,A,C,D

2008年该企业的计划产量=4000×(100%+5%)=4200(件)

计划产量的总成本=4200×500=2100000(元)

其中,材料费=2100000×75%=1575000(元)

工人工资=2100000×12%=252000(元)

制造费用=2100000×13%=273000(元)

某投资人拟购入一种面值1000元,票面利率6%的1年期债券。4-86/87

(1)假定按每张1020元的价格购入该债券,并持有到期。求债券的到期收益率为多少?

(2)购入该债券并持有到期,要求的必要报酬率为5%,则该债券的价格为多少时该投资人能够购入?(要求写出公式)

(1)债券到期收益率=(当期收益+持有期收益)÷购买价格

=[1000×6%+(1000-1020)]÷1020

≈3.92%

债券的到期收益率为3.92%

(2)已知:FV=1060元,i=5%,(1+i)n=1.05,则:PV=FV÷(1+i)n

=1060×1.05

≈1009.52元

该债券的价格低于或等于1009.52元时该投资人能够购入。

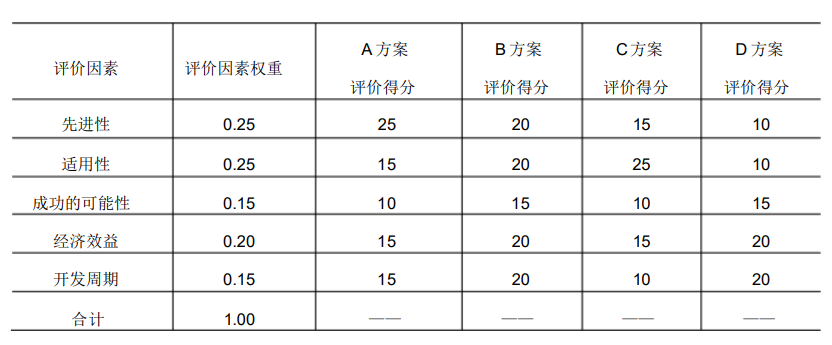

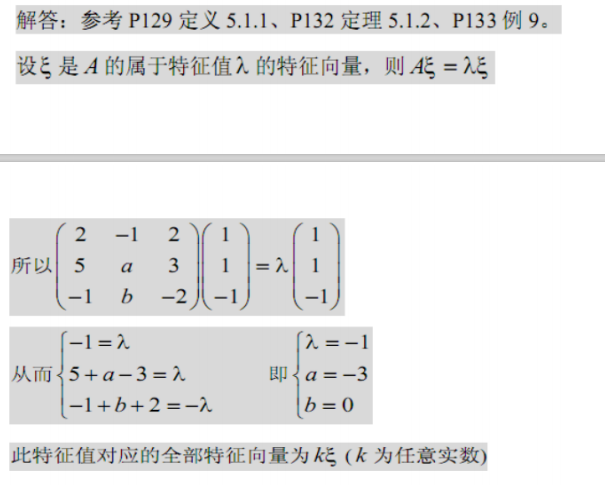

已知 A的一个特征向量 ξ=(1,1,-1)T,求 a,b 及ξ所对应的特征值,并写出对应于 这个特征值的全部特征向量 .

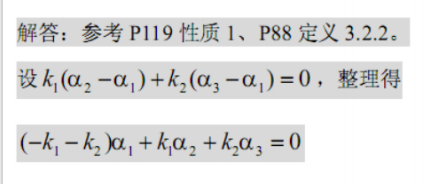

若α1,α2,α3是Ax=b(b≠0)的线性无关解,证明α2-αl,α3-αl是对应齐次线性方程组Ax=0的线性无关解

设 A矩阵,试确定 a 使 r(A)=2.