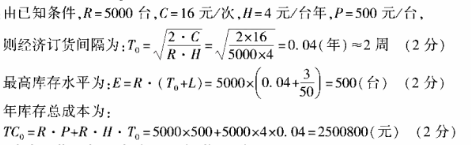

甲企业拟整体转让,需评估。预计企业未来5年的预期利润总额分别为140万元、150万元、140万元、150万元和160万元。该企业长期负债占投资资本的比重为60%,平均长期负债成本为7%,在未来5年中平均每年长期负债利息额为20万元,每年流动负债利息额为30万元。评估时市场平均收益率为8%。无风险报酬率为3%,企业所在行业的平均风险与社会平均风险的比率为1.2。甲企业所得税税率为25%,生产经营比较平稳。

要求:试运用年金资本化法计算甲企业的投资资本价值。

(计算结果以“万元”为单位,保留两位小数)

主观题和计算题请自行在草稿纸上作答

题目答案

(1)ks=3%+1.2*(8%-3%)=9%

kw=7%*(1-25%)*60%+9%*40%=6.75%

(2)K1=(140+20+30)*(1-25%)=142.5(万元)

K2=(150+20+30)*(1-25%)=150(万元)

K3=(140+20+30)*(1-25%)=142.5(万元)

K4=(150+20+30)*(1-25%)=150(万元)

K5=(160+20+30)*(1-25%)=157.5(万元)

(3)评估值=[(142.5*P/F*6.75%+150*P/F*6.75%*2+142.5*p/f*6.75%*3+150*p/f*6.75%*4+157.5*p/f*6.75%*5)/p/A*6.75%5]/6.75%=2194.30(万元)

您的答案

答案解析

暂无解析

(1)ks=3%+1.2*(8%-3%)=9%

kw=7%*(1-25%)*60%+9%*40%=6.75%

(2)K1=(140+20+30)*(1-25%)=142.5(万元)

K2=(150+20+30)*(1-25%)=150(万元)

K3=(140+20+30)*(1-25%)=142.5(万元)

K4=(150+20+30)*(1-25%)=150(万元)

K5=(160+20+30)*(1-25%)=157.5(万元)

(3)评估值=[(142.5*P/F*6.75%+150*P/F*6.75%*2+142.5*p/f*6.75%*3+150*p/f*6.75%*4+157.5*p/f*6.75%*5)/p/A*6.75%5]/6.75%=2194.30(万元)